Was der Steuermann auf dem Schiff ist der Controller im Unternehmen. Aufgabe von beiden ist es, das (Unternehmens-)Schiff sicher auch durch unruhige Gewässer zu steuern. Bevor moderne Radaranlagen die Aufgabe als Navigationshilfen übernahmen, musste ein Matrose hoch oben im Mastkorb sitzen und nach Gefahren Ausschau halten.

Ein Navigationsinstrument, das im Unternehmen einen Blick voraus ermöglicht, ist Angebotscontrolling. Dazu braucht`s weder teure technische Ausrüstung noch müssen Sie schwindelfrei sein. Excel und ein wenig Disziplin genügen.

1. Schritt

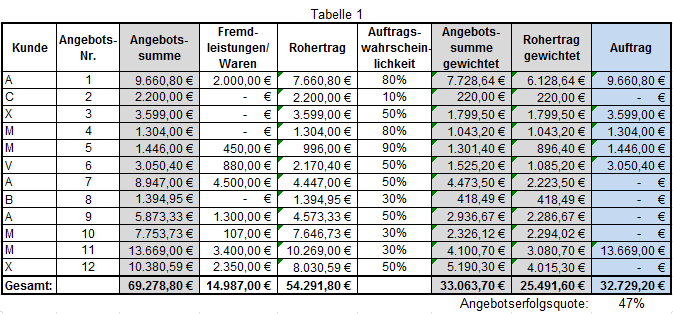

Legen Sie sich eine Excel-Tabelle an, in der Sie die Kundennamen und die Nettoangebotssummen aller abgegebenen und noch offenen Angebote erfassen. Im nächsten Schritt bewerten Sie die Angebote mit der Wahrscheinlichkeit für eine Auftragserteilung. Geben Sie beispielsweise ein Angebot über 10.000 € ab und gehen davon aus, dass Sie den Auftrag ziemlich sicher bekommen, setzen Sie die Wahrscheinlichkeit mit 80 % an. Daraus berechnet sich eine gewichtete Angebotssumme von 8.000 € (10.000 € x 80%).

Fragen Sie sich jetzt, wie die Auftragswahrscheinlichkeit realistisch eingeschätzt werden kann? Ganz einfach: Verlassen Sie sich auf Ihr Bauchgefühl. In den meisten Fällen liegt man damit gar nicht so verkehrt. Dabei kommt es nicht darauf an, die geschätzte Wahrscheinlichkeit exakt zu beziffern. Ob sie eher hoch ist und bei 70% oder 80% liegt, oder eher niedrig und bei 20% oder 30 % liegt, ist nicht entscheidend. Lassen Sie Ihre Erkenntnisse aus den laufenden Auftragsverhandlungen in die Wahrscheinlichkeiten einfließen und korrigieren Sie sie entsprechend nach oben oder unten. Es ist immer wieder faszinierend zu sehen, wie weit (übers Jahr gesehen) die gewichteten Auftragssummen mit den tatsächlichen Aufträgen übereinstimmen.

Wird für die Auftragsbearbeitung auf die Unterstützung externer Mitarbeiter zurückgegriffen, müssen Material und Fertigteile eingekauft werden, kalkulieren Sie diese Kosten natürlich in Ihren Angebotspreis ein. Um zu sehen, was von den erwarteten Erlösen tatsächlich im Unternehmen bleibt, muss dieser Kostenanteil wieder aus dem Angebot herausgerechnet werden. Damit ergibt sich der Rohertrag, also der Erlösanteil, der tatsächlich im Unternehmen bleibt und zur Finanzierung der laufenden Betriebskosten wie Löhne, Mieten, Versicherungen, … gebraucht wird. Eine realistische Kostenplanung vorausgesetzt, lässt sich jetzt genau absehen, ob die Aufträge die laufenden Kosten decken und möglichst noch Gewinn übrig bleibt. Wenn nicht, gilt es entweder weiter fleißig zu akquirieren oder Möglichkeiten zur Kostensenkung zu suchen. Je eher eine kritische Situation erkannt wird, umso vielfältiger sind die Handlungsmöglichkeiten.

2. Schritt

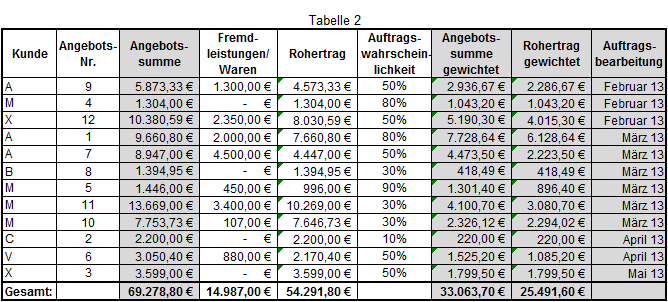

Üblicherweise lässt sich anhand der Vorgespräche ganz gut abschätzen, wann der Auftrag abgearbeitet werden soll. Ergänzen Sie deshalb Ihre Angebotsplanung noch um eine Spalte, in die Sie die voraussichtlichen Bearbeitungstermine eintragen (Tabelle 2). Danach sortieren Sie die Liste nach den Bearbeitungsterminen. Damit haben Sie eine relativ zuverlässige Datenbasis, sowohl für die Kapazitätsplanungen als auch für die Liquiditätsplanung und können mögliche Engpässe erkennen bevor sie tatsächlich entstehen. Damit schaffen den notwendigen zeitlichen Spielraum, um ernsthafte Probleme erst gar nicht entstehen zu lassen.

Die konsequente Erfassung aller Angebote und die Gegenüberstellung der tatsächlich daraus resultierenden Aufträge zeigen schwarz auf weiß, ob und wo mit den Angeboten ins Schwarze getroffen wurde.

Im obigen Beispiel (Tabelle 1) haben 6 von insgesamt 12 Angeboten zum Auftrag geführt, das heißt durchschnittlich jedes zweite Angebot war ein Treffer. Aus der Gesamtangebotssumme von 69.278,80 € wurde eine Gesamtauftragssumme von 32.729,20 €. Die Angebotserfolgsquote liegt also bei 47%. Ob diese Quote gut ist oder nicht, hängt immer von der individuellen Situation ab. Sie ist aber eine wichtige Bezugsgröße, nicht nur für Vergleiche mit anderen Unternehmen der Branche sondern auch zur Kunden- oder Bereichsanalyse.

3. Schritt

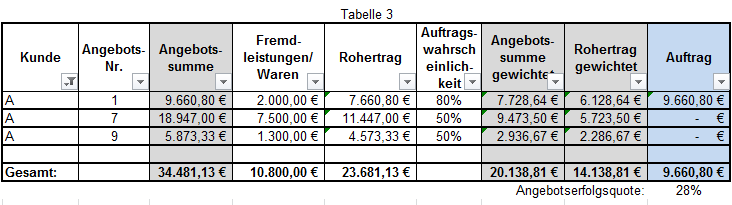

Haben Sie bei manchen Kunden das Gefühl, ständig Angebote zu schreiben, aber kaum Aufträge zu bekommen? Mit der Angebotsanalyse lässt es sich schwarz auf weiß nachprüfen. Dafür setzen Sie den Filter auf die Kundenspalte und wählen den entsprechenden Kunden aus. Und tatsächlich: In unserem Beispiel liegt beim Kunden A die Angebotserfolgsquote bei unterdurchschnittlichen 28%.

Analyse

Mit diesen Informationen lässt sich konkret nach den Ursachen forschen, warum es mit manchen Kunden besser klappt als mit anderen. Nicht immer liegt es am Preis. Werden unterschiedliche Leistungs-/Produktgruppen angeboten, kann nach diesen genauso ausgewertet werden.

Die Angebotserfassung und -fortschreibung ist ein einfach zu handhabendes Instrument, das nicht nur eine fundierte Basis für weitere Planungen liefert, sondern „Steuermann“ und „Kapitän“ interessante Rückschlüsse ermöglicht. Außerdem bringt es deutliche Pluspunkte im Bankenrating. Einmal eingerichtet hält sich bei kontinuierlicher Pflege der damit verbundene Arbeitsaufwand wirklich in Grenzen. Als besonderen Service für meine Newsletter-Abonnenten habe ich ein entsprechendes Excel-Arbeitsblatt zum kostenlosen Download vorbereitet.

Viel Erfolg bei der Arbeit mit dem Navigationsinstrument „Angebotscontrolling“. Oder „Mast- und Schotbruch und immer eine Handbreit Wasser unterm Kiel“, um bei der Schifffahrt zu bleiben.

Bitte geben Sie Ihre E-Mail-Adresse ein und klicken Sie auf den Anforderungs-Button. Zusätzlich zum Dossier erhalten Sie künftig meinen Newsletter. Der Newsletter erscheint maximal einmal im Monat und versorgt Sie laufend mit Tipps und Anleitungen für erfolgreiche Finanzierungsverhandlungen. Hin und wieder werde ich Sie auch über meine aktuellen Angebote informieren. Ich achte auf Ihre Privatsphäre. Ihre Daten werden keinesfalls weitergegeben und Sie können sich jederzeit mit nur einem Mausklick abmelden.

Bitte geben Sie Ihre E-Mail-Adresse ein und klicken Sie auf den Anforderungs-Button. Zusätzlich zum Dossier erhalten Sie künftig meinen Newsletter. Der Newsletter erscheint maximal einmal im Monat und versorgt Sie laufend mit Tipps und Anleitungen für erfolgreiche Finanzierungsverhandlungen. Hin und wieder werde ich Sie auch über meine aktuellen Angebote informieren. Ich achte auf Ihre Privatsphäre. Ihre Daten werden keinesfalls weitergegeben und Sie können sich jederzeit mit nur einem Mausklick abmelden.

Ein wirklich sehr interessanter Artikel. Ich habe mich jüngst intensiv mit diesem Thema, vor allem jedoch mit Unternehmenscontrolling befasst. In der Vergangenheit wurden das Management / die Unternehmensführung und das Controlling meist separat betrachtet. Diese Betrachtung ist jedoch nicht mehr zeitgemäß. Unternehmen wurden in der Vergangenheit immer größer und komplexer und schwieriger zu steuern. Diese Tatsache stellte die herkömmliche Unternehmensführung vor eine Herausforderung – welche nur mit einer informationsorientierten Managementtheorie – nämlich dem Controlling lösbar ist. Das Controlling / ein Controller ist heutzutage beinahe in jedem Unternehmen anzutreffen. Das Controlling besitzt aktuell viele Fassetten. So kann es ein Beschaffungs-, Organisations-, Vertriebscontrolling uvm. im Unternehmen anzutreffen sein. Die Grundlagen für das Controlling werden von anderen Abteilungen (Informationen aus der Buchhaltung / Rechnungswesen, Aufträge von der Geschäftsleitung) bereit gestellt. Eine Controllingabteilung muss deshalb sehr gut in einem Unternehmen integriert werden. Vor allem im Bereich der Unternehmenssteuerung wird das Controlling in Zukunft immer mehr an Bedeutung gewinnen.

Hallo Herr Hark,

vielen Dank für Ihren Kommentar.

Ja, ein funktionierendes Controlling ist wichtig, um ein Unternehmen auf Dauer erfolgreich führen zu können. Das System muss aber zum Unternehmen passen.