Die Zahlen zeigen, wie schizophren der Umgang mit Kundenforderungen bei vielen Unternehmen ist. Auf der einen Seite ist die Angst vor hohen Ausfällen groß. Auf der anderen Seite wird zu lax mit offenen Kundenforderungen umgegangen. Dabei lässt sich mit Forderungsmanagement der Schaden spürbar begrenzen.

Vorteile eines Forderungsmanagements:

- Die Erfahrung zeigt: Säumige Schuldner zahlen die Rechnungen schneller und zuverlässiger, bei denen sie hartnäckig gemahnt werden.

- Sie als Forderungsgläubiger müssen weniger Kredite aufnehmen, weil Sie schneller an Ihr Geld kommen. Das senkt die Zinskosten und erhöht den Gewinn.

- Forderungsausfälle lassen sich in vielen Fällen vermeiden, was sich ebenfalls positiv auf den Ertrag auswirkt. Denn nur bezahlter Umsatz bringt Gewinn.

- Der Aufwand für ein effektives Forderungsmanagement ist überschaubar. Er ist sogar verschwindend gering im Vergleich zu dem Aufwand, der notwendig wird, um Forderungsausfälle durch zusätzlichen Umsatz auszugleichen,

Aufbau des Forderungsmanagements

Forderungen entstehen, wenn Kunden ihre Waren bzw. erhaltene Leistungen nicht bar bezahlen, sondern erst, nachdem sie dafür vom Lieferanten eine Rechnung bekommen haben. Diese ist dann spätestens bis zu dem angegebenen Termin zu bezahlen. Damit geben Lieferanten ihren Kunden einen Kredit.

Ein vorausschauendes Forderungsmanagement steuert den Umgang mit Forderungen von Anfang an. Das beginnt mit der Frage, unter welchen Umständen Forderungen überhaupt entstehen dürfen bis hin zu der Anweisung, was bis zum tatsächlichen Geldeingang wann und wie zu tun ist.

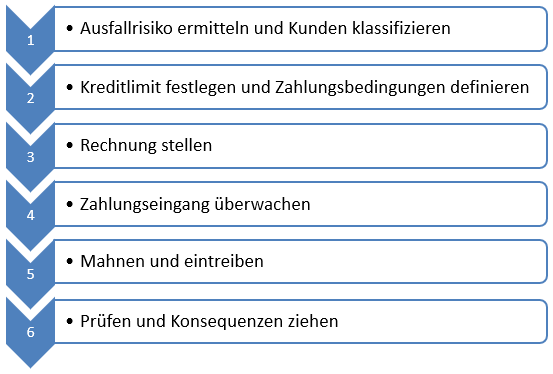

Damit Forderungsmanagement von Anfang bis Ende funktioniert, sind folgende sechs Schritte notwendig:

Forderungsmanagement: Prüfung der Kreditwürdigkeit des (künftigen) Kunden

Forderungsmanagement beginnt schon bevor überhaupt eine Forderung entsteht. Spätestens wenn Sie konkrete Auftragsverhandlungen führen, sollten Sie die Kreditwürdigkeit Ihres potenziellen Kunden hinterfragen. Dafür gibt es Auskunfteien wie Creditreform oder Bürgel, die die Zahlungsfähigkeit von Unternehmen und Gewerbetreibenden überprüfen und bewerten.

Aber auch über Ihre Hausbank können Sie Auskünfte direkt von der Bank Ihres Geschäftspartners einholen. Fragen Sie am besten danach, ob ihr Kunde für einen konkreten Kreditbetrag (voraussichtliches Geschäftsvolumen) gut ist. Üblicherweise gibt es dafür standardisierte Anfrage-Vorlagen bei der Bank.

„Nur bezahlter Umsatz bringt Gewinn“.

Und natürlich beobachten Sie das Zahlungsverhalten Ihrer bestehenden Kunden. Nutzen sie Skonti aus? Zahlen sie innerhalb der festgelegten Zahlungsziele? Oder müssen Sie regelmäßig an die Zahlung erinnern?

Forderungsmanagement: Einordnung in Bonitätsklassen

Danach ordnen Sie ihre Kunden einer entsprechenden Bonitätsklasse zu. Beispielsweise so:

- Hohe Kreditwürdigkeit – untadelige Auskünfte, nutzt regelmäßig Skonto.

- Durchschnittliche Kreditwürdigkeit – Auskünfte mit Einschränkungen in einzelnen Punkten, zahlt gewöhnlich innerhalb des Zahlungsziels.

- Zweifelhafte Kreditwürdigkeit – Auskünfte mit Einschränkung, Zahlungserinnerungen immer wieder notwendig.

Sie können natürlich mehr oder weniger stark differenzieren. Je mehr Gruppen, desto aufwändiger die Zuordnung. Mehr als 4 Gruppen machen in der Regel wenig Sinn. Kommen Sie zu dem Schluss, dass der Interessent nicht kreditwürdig ist, arbeiten Sie am besten nur gegen Vorkasse oder brechen die Verhandlungen ab.

Für jede dieser Gruppen legen Sie jetzt fest, bis zu welcher Höhe Sie offene Forderungen je Schuldner akzeptieren. In der praktischen Umsetzung steht oft ein handfester Interessenkonflikt zwischen einem möglichen lukrativen Auftrag einerseits und den Anforderungen des Kunden an möglichst lange Zahlungsziele andererseits. Der lässt sich dann immer nur im Einzelfall entscheiden und ist nicht zuletzt vom Bauchgefühl des Chefs abhängig. Bieten Sie Ihrem Kunden lieber Skonti bei schneller Bezahlung, anstatt lange Zahlungsfristen zu akzeptieren. Im Zweifelsfall gilt: Liquidität geht vor Rentabilität.„Liquidität geht vor Rentabilität“

Forderungsmanagement: Vertragsgestaltung

Mit einer cleveren Vertragsgestaltung sparen Sie sich später unnötigen Ärger wegen Uneinigkeiten hinsichtlich der Bezahlung. Legen Sie von vornherein fest, wann Rechnungen geschrieben werden. Bei größeren und/oder längerfristig laufenden Aufträgen ist es sinnvoll An- und Teilzahlungsrechnungen zu vereinbaren. Sie müssen ja das für den Auftrag notwendige Material und die darin eingebundenen Mitarbeiter laufend bezahlen. Stellen Sie die Rechnung erst nach Beendigung des Auftrags, ist viel Geld über lange Zeit gebunden. Das fehlt dann an anderer Stelle. Außerdem Sie können Sie leichter Druck auf Ihren Kunden ausüben, solange der Auftrag noch nicht fertig abgearbeitet ist. Zahlt er nicht, arbeiten Sie nicht weiter.

Schuldner suchen gerne nach Gründen, um Zahlungen weiter hinauszögern zu können. Schließen Sie solche Gründe von vornherein aus. Ein Beispiel: Muss eine Rechnung korrigiert werden, bleibt der ursprüngliche Zahlungstermin fest. Die Zahlungsfrist beginnt nicht von vorne.

Forderungsmanagement: Rechnungsstellung

Rechnungen schreiben? Steht erstmal hintenan. Genauso dachte ich anfangs. Wichtiger ist doch, die Aufträge schnell und super zu erledigen. Dann sind meine Kunden zufrieden. Rechnungen schreiben kann ich am nächsten Tag auch noch. Aber ohne Rechnung kommt kein Geld.

„Ohne Rechnung kommt kein Geld“.

Sorgen Sie dafür, dass Rechnungen sofort geschrieben werden, sobald die vereinbarten Voraussetzungen dafür gegeben sind. Standardisierte Arbeitsabläufe und Rechnungsvorlagen helfen, fehlerfreie Rechnungen zu schreiben. Damit nehmen Sie Ihrem Kunden die Chance, die Bezahlung wegen Formfehler unnötig zu verzögern.

Forderungsmanagement: Zahlungsabwicklung

In vielen Unternehmen werden die Zahlungseingänge nur sporadisch kontrolliert. So fällt es auch nicht gleich auf, wenn fällige Zahlungen noch nicht auf dem Konto sind. Kontrollieren Sie daher täglich die Zahlungseingänge und gleichen sie mit den fälligen Forderungen ab. Wenn Sie dafür ein entsprechendes ERP– oder Buchhaltungssystem nützen können – umso besser.

Bei Selbständigen und kleinen Unternehmen tuts anfangs auch eine Exceldatei, in die die Daten aus der Buchhaltung importiert werden. Gegebenenfalls müssen Sie diese nach Fälligkeiten und Ihren sonstigen Anforderungen ergänzen. Dann können Sie die Daten innerhalb der Excelliste sortieren und filtern.

Forderungsmanagement: Mahnen und Inkasso

Ist das auch für Sie der unangenehmste Teil in der Geschäftsbeziehung? Für mich schon. Aber es hilft ja nichts: Die Alternative wäre nichts tun und zusehen, wie die anderen Gläubiger ihr Geld bekommen. So ist es mir einmal ergangen. Seitdem bin ich konsequent. Ist die Zahlungsfrist abgelaufen, frage ich telefonisch nach, ob es Probleme mit meiner Rechnung gibt. Meistens wurde nur vergessen rechtzeitig zu zahlen und das Geld kommt dann umgehend.

Tut sich nach dem Anruf aber nichts, schicke ich eine schriftliche Zahlungsaufforderung mit neuer Zahlungsfrist. Und dem Hinweis, dass ich nach Verstreichen dieser Frist einen Anwalt mit dem Einzug meiner Forderung beauftrage. Das würde für den Schuldner zusätzliche Kosten verursachen. Mein Anwalt meint zwar, ich könnte mir die Zwischenschritte sparen, weil nach aktuellem Recht ein Schuldner vier Wochen nach Fälligkeit der Forderung automatisch in Verzug ist. Zumindest im B2B -Bereich muss nicht gesondert darauf hingewiesen werden. Ich finde aber ein entsprechendes Signal im Vorfeld nur fair gegenüber meinem Geschäftspartner. Prinzipiell hilft Fingerspitzengefühl, gepaart mit Konsequenz bei der Lösung des Konflikts.Forderungsmanagement: Fingerspitzengefühl gepaart mit Konsequenz hilft bei der Lösung von Konflikten“

Am Anfang meiner Selbständigkeit bin ich immer mal wieder auf offenen Rechnungen sitzen geblieben. Seit ich aber das beschriebene Forderungsmanagement praktiziere, hatte ich keine Ausfälle mehr.

Wenn Sie keine Lust haben, sich mit Mahnungen und Inkasso zu belasten, können Sie entweder Ihre Forderungen verkaufen (Full-Service-Factoring) oder die Rechnungen an ein Inkassobüro zum Einzug übergeben.

Forderungsmanagement: Prüfen und reagieren

Wissen Sie, wie lange Ihre Kunden durchschnittlich brauchen, um Ihre Rechnungen zu bezahlen?

Für Banken ist die Debitorenlaufzeit (durchschnittliches Alter der Forderungen) ein Faktor, der in die Kreditwürdigkeitsprüfung ihrer Firmenkunden einfließt. Ist die Debitorenlaufzeit überdurchschnittlich hoch, steigt das Risiko von Forderungsausfällen und damit die Gefahr, dass das Unternehmen zahlungsunfähig wird. Außerdem weisen hohe Außenstände auf eine mangelhafte Unternehmensführung hin. Beides verschlechtert die Ratingeinstufung.

Und die Debitorenlaufzeit zu berechnen, setzen Sie die Kundenforderungen in Relation zum Umsatz. Die Berechnungsformel lautet:

Liegt das Ergebnis deutlich über dem üblicherweise eingeräumten Zahlungsziel, ist das Forderungsmanagement insgesamt mangelhaft. Es ist höchste Zeit für Debitorenmanagement.

Die so berechnete durchschnittliche Debitorenlaufzeit sollte nicht deutlich höher als ein durchschnittlicher Monatsumsatz sein. Alles andere sorgt bei Banken und Auskunfteien für eine schlechtere Einstufung. Dann kommen Sie nur schwer oder gar nicht mehr an Kredite, mit denen Sie einen Liquiditätsengpass überbrücken könnten.

Kosten von Forderungsausfällen

Auf rund 100 Milliarden Euro belief sich der Schaden für deutsche Unternehmen durch nicht bezahlte Rechnungen im Jahr 2017 (Quelle). Das zeigt, dass Forderungen und säumige Schuldner nicht auf die leichte Schulter genommen werden dürfen. Der Aufwand für ein präventives Debitorenmanagement, ist gering im Vergleich zu dem Aufwand, der notwendig wird, um den Schaden aus nicht bezahlten Rechnungen durch entsprechenden Mehrumsatz auszugleichen.

Bei einer Umsatzrendite von beispielsweise 7 % müssen Sie bei einem Forderungsausfall von 10.000 € fast 143.000 € Mehrumsatz machen, um den Verlust wieder reinzuholen. Bei einer Umsatzrendite von 5 % sind schon 200.000 € dafür notwendig. Um diesen Verlust auszugleichen, ist zusätzlicher Aufwand notwendig. Der ist für kleine Unternehmen kaum zu stemmen.

Fazit

Selbst kleine unbezahlte Rechnungen können wie ein Stich in Ihrem Geldbeutel schmerzen. Um diesen Verlust auszugleichen, braucht es ein Vielfaches an zusätzlichem Umsatz.

Doch Sie müssen kein Superheld sein, um Ihre Finanzen im Griff zu haben. Mit dem Debitorenmanagement können Sie mit Leichtigkeit Ihre offenen Rechnungen verwalten. Wenn Sie sich an die Anleitung halten, erkennen Sie sofort, wenn Zahlungen nicht wie vereinbart eingehen. So können Sie umgehend säumigen Schuldner nachgehen und sogar „faule“ Schuldner schnell identifizieren und loswerden.

Mit dem Debitorenmanagement haben Sie die Kontrolle über Ihre Finanzen und können sich auf das Wesentliche im Unternehmen konzentrieren. Setzen Sie ein klares Zeichen und lassen Sie sich nicht mehr von säumigen Schuldnern auf der Nase herumtanzen.

Elfriede Hübner

Jetzt hilft sie Unternehmen, die eigenen Stärken ins richtige Licht zu rücken. Denn nicht nur die nackten Zahlen sind entscheidend, ob ein Unternehmen Kredit bekommt oder nicht.

Bitte geben Sie Ihre E-Mail-Adresse ein und klicken Sie auf den Anforderungs-Button. Zusätzlich zum Dossier erhalten Sie künftig meinen Newsletter. Der Newsletter erscheint maximal einmal im Monat und versorgt Sie laufend mit Tipps und Anleitungen für erfolgreiche Finanzierungsverhandlungen. Hin und wieder werde ich Sie auch über meine aktuellen Angebote informieren. Ich achte auf Ihre Privatsphäre. Ihre Daten werden keinesfalls weitergegeben und Sie können sich jederzeit mit nur einem Mausklick abmelden.

Bitte geben Sie Ihre E-Mail-Adresse ein und klicken Sie auf den Anforderungs-Button. Zusätzlich zum Dossier erhalten Sie künftig meinen Newsletter. Der Newsletter erscheint maximal einmal im Monat und versorgt Sie laufend mit Tipps und Anleitungen für erfolgreiche Finanzierungsverhandlungen. Hin und wieder werde ich Sie auch über meine aktuellen Angebote informieren. Ich achte auf Ihre Privatsphäre. Ihre Daten werden keinesfalls weitergegeben und Sie können sich jederzeit mit nur einem Mausklick abmelden.