Nehmen wir an, Sie suchen einen Kurier, der Ihre wertvolle Fracht zu einem relativ unbekannten Ort bringen soll. Auf Ihre Ausschreibung melden sich zwei Kuriere. Natürlich wollen Sie sicher sein, dass ihre Fracht pünktlich am richtigen Ort ankommt. Deshalb fragen Sie die Bewerber, wie sie vorgehen wollen. Der erste Kurier meint: “Ich fahre sofort los und verliere nicht unnötig Zeit mit der Routenplanung. Welche Autobahn ich jetzt nehmen muss, weiß ich und später werden mich Wegweiser schon in die richtige Richtung führen. Machen Sie sich mal keine Sorgen, ich finde das Ziel schon.“

Anders der zweite Kurier. Er kann Ihnen den Zielort nicht nur genau auf der Karte zeigen, sondern hat auch schon die schnellste und sicherste Route herausgefunden. Einschließlich Zeitplan, sinnvoller Zwischenstopps und Umgehungsrouten, falls es irgendwo staut.

Planung bringt Orientierung

Wem werden Sie Ihre wertvolle Fracht wohl lieber anvertrauen? Vermutlich dem Kurier, der einen überzeugenden Plan hat. Das gleiche gilt für Banken. Auch die vertrauen ihre „wertvolle Fracht“, sprich ihr Geld in Form von Krediten, nur den Unternehmen an, die einen plausiblen Unternehmensplan vorlegen können. Aber das ist nur ein Grund, der für Planung spricht. Mindestens genauso wichtig ist, dass Unternehmen ohne Planung spätestens dann ins Strudeln kommen, wenn der Weg holprig wird. Ohne Planung fehlt die Orientierung, ob die eingeschlagene Richtung tatsächlich zum Ziel führt oder ob es nicht doch bessere Routen gibt.

Planung ist der erste Schritt zum Controlling

Der erste konkrete Schritt für ein einfaches Unternehmens-Steuerungssystem ist die Umsatz- und Ertragsplanung – zumindest für das laufende und das folgende Geschäftsjahr. Idealerweise orientiert sich dabei die Umsatzplanung an zwei Eckpfeilern:

Eckpfeiler 1: Die Ressourcen, die dem Unternehmen für die Produktion zu Verfügung stehen. Das sind beispielsweise Maschinen und Anlagen oder Mitarbeiter, die Aufträge abarbeiten.

Eckpfeiler 2: Das Marktumfeld und die Wettbewerber, die die Absatzmöglichkeiten und die Konditionen beeinflussen.

Der erste Pfeiler ist relativ einfach zu finden. Über den vorhandenen Maschinenpark und die fakturierbaren Mitarbeiterstunden lässt sich der theoretisch maximal mögliche Jahresumsatz leicht ausrechnen. Dabei bitte an Feier-, Urlaubs- und Krankheitstage denken! Den so ermittelten möglichen „Ressourcenumsatz“ stellen Sie das Umsatzpotenzial des Marktes gegenüber. Jetzt wird es zugegebenermaßen etwas schwieriger und setzt voraus, dass Sie Ihren Markt und Ihr Wettbewerbsumfeld kontinuierlich beobachten. Ein guter Indikator für die mögliche Nachfrageentwicklung ist das Angebotscontrolling im Sinne einer Angebotserfolgsquote. Dieses Instrument habe ich in dem verlinkten Artikel bereits näher beschrieben.

Zusätzlich Alternativen planen

Zeigt sich nun, dass die erwartete Nachfrage mit den vorhandenen Ressourcen nicht bewältigt werden kann, können die notwendigen Investitionen rechtzeitig geplant und eine passende Finanzierung gesucht werden. Würde das Unternehmen dagegen von einer unerwartet starken Nachfrage überrascht und kann nicht schnell genug darauf reagieren, holen sich die Wettbewerber den Mehrumsatz.

Sind die vorhandenen Ressourcen für die erwartete Nachfrage dagegen überdimensioniert, kann auch darauf rechtzeitig reagiert werden. Entweder werden Kapazitäten zurückgefahren und damit Kosten eingespart oder es müssen zusätzlichen Absatzmöglichkeiten gefunden werden.

Krise erkennen und abwenden

Zur wirkungsvollen Navigationshilfe wird die Planung aber erst in Verbindung mit einem regelmäßigen Soll-Ist-Vergleich, bei dem die tatsächlich erreichten Ist-Zahlen den Soll-Zahlen gegenübergestellt werden. So lassen sich mögliche Fehlentwicklungen schon früh erkennen und wirksame Gegensteuerungsmaßnahmen rechtzeitig einleiten.

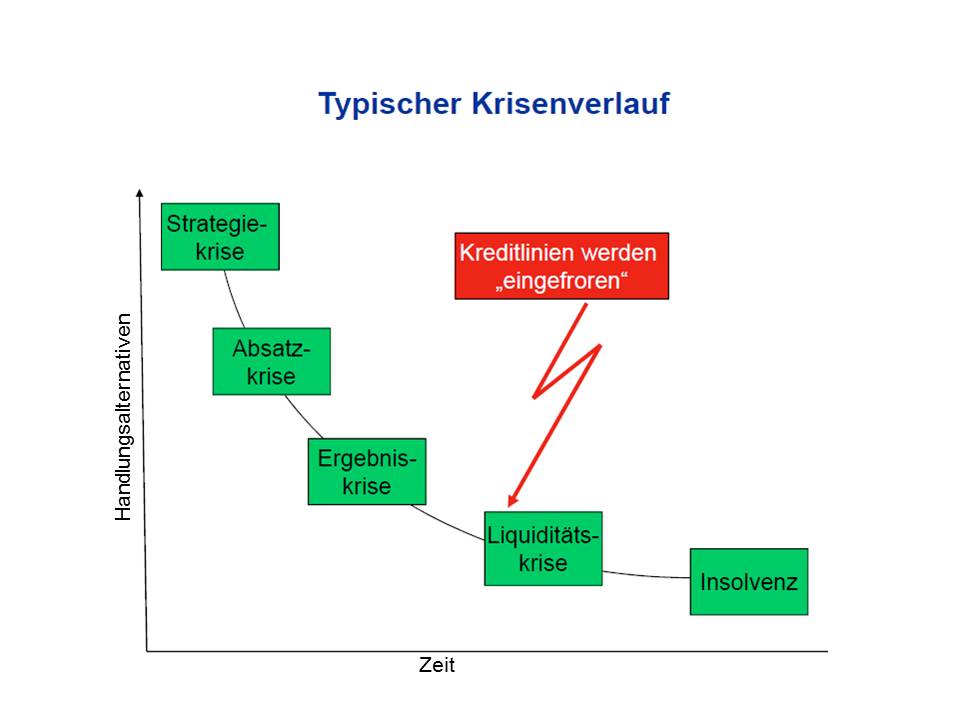

Schauen wir uns dazu einen typischen Krisenverlauf an:

Falsche strategische Entscheidungen zeigen sich normalerweise als erstes in rückläufigen Absatzzahlen. Anhand der Abweichung von den Planzahlen kann eine herannahende Krise bereits in einem frühen Stadium erkannt werden und es bleibt genügend Zeit, um zu korrigieren. Anders ohne Planung! In vielen Unternehmen werden unterjährig bestimmte Kosten, wie beispielsweise Abschreibungen, nicht gebucht. Dazu kommt, dass Warenbezugs- und Fremdleistungskosten in der laufenden Buchhaltung erst erfasst werden, wenn die dazugehörigen Rechnungen auch im Haus sind. Insgesamt lässt sich deshalb aus den Buchhaltungszahlen die tatsächliche Umsatz- und Ertragssituation nur sehr ungenau erfassen. Aussagekräftige Informationen über den Geschäftserfolg gibt es erst im Jahresabschluss. Dann sind die Zahlen aber schon längst veraltet So bemerkt man in manchen Unternehmen die Krise erst, wenn es eng wird auf dem Konto. Ist der Kreditrahmen permanent voll ausgereizt oder sogar schon überzogen, werden auch die Banken hellhörig. Wenn diese dann auch noch die Kreditlinien „einfrieren“, also keine Überweisungen mehr ausführen und mit den laufenden Zahlungseingängen die Kreditlinien sukzessive zurückfahren, ist die Insolvenz nicht mehr aufzuhalten.

Falsche strategische Entscheidungen zeigen sich normalerweise als erstes in rückläufigen Absatzzahlen. Anhand der Abweichung von den Planzahlen kann eine herannahende Krise bereits in einem frühen Stadium erkannt werden und es bleibt genügend Zeit, um zu korrigieren. Anders ohne Planung! In vielen Unternehmen werden unterjährig bestimmte Kosten, wie beispielsweise Abschreibungen, nicht gebucht. Dazu kommt, dass Warenbezugs- und Fremdleistungskosten in der laufenden Buchhaltung erst erfasst werden, wenn die dazugehörigen Rechnungen auch im Haus sind. Insgesamt lässt sich deshalb aus den Buchhaltungszahlen die tatsächliche Umsatz- und Ertragssituation nur sehr ungenau erfassen. Aussagekräftige Informationen über den Geschäftserfolg gibt es erst im Jahresabschluss. Dann sind die Zahlen aber schon längst veraltet So bemerkt man in manchen Unternehmen die Krise erst, wenn es eng wird auf dem Konto. Ist der Kreditrahmen permanent voll ausgereizt oder sogar schon überzogen, werden auch die Banken hellhörig. Wenn diese dann auch noch die Kreditlinien „einfrieren“, also keine Überweisungen mehr ausführen und mit den laufenden Zahlungseingängen die Kreditlinien sukzessive zurückfahren, ist die Insolvenz nicht mehr aufzuhalten.

Genau wie bei dem eingangs erwähnten Beispiel mit den Kurieren verbessern sich mit einer sinnvollen Routenplanung die Aussichten, das Unternehmen „auf Kurs zu halten“ und die anvisierten Ziele zu erreichen.

Wie sieht es bei Ihnen im Unternehmen aus? Machen Sie eine Routenplanung oder starten Sie die Fahrt nur mit der groben Richtung im Kopf?

Bitte geben Sie Ihre E-Mail-Adresse ein und klicken Sie auf den Anforderungs-Button. Zusätzlich zum Dossier erhalten Sie künftig meinen Newsletter. Der Newsletter erscheint maximal einmal im Monat und versorgt Sie laufend mit Tipps und Anleitungen für erfolgreiche Finanzierungsverhandlungen. Hin und wieder werde ich Sie auch über meine aktuellen Angebote informieren. Ich achte auf Ihre Privatsphäre. Ihre Daten werden keinesfalls weitergegeben und Sie können sich jederzeit mit nur einem Mausklick abmelden.

Bitte geben Sie Ihre E-Mail-Adresse ein und klicken Sie auf den Anforderungs-Button. Zusätzlich zum Dossier erhalten Sie künftig meinen Newsletter. Der Newsletter erscheint maximal einmal im Monat und versorgt Sie laufend mit Tipps und Anleitungen für erfolgreiche Finanzierungsverhandlungen. Hin und wieder werde ich Sie auch über meine aktuellen Angebote informieren. Ich achte auf Ihre Privatsphäre. Ihre Daten werden keinesfalls weitergegeben und Sie können sich jederzeit mit nur einem Mausklick abmelden.