Stellen Sie sich vor, Sie stehen vor einem riesigen Berg aus Zahlen und Daten. Ein Zahlen-Wirrwarr, der jedes Mal auf Ihrem Schreibtisch landet und Sie abschreckt. Das ist die BWA – eine Abkürzung für Betriebswirtschaftliche Auswertung.

Aber hier ist das Problem: Wenn Sie die BWA nicht lesen und verstehen können, verstauben wertvolle Informationen Monat für Monat in Schreibtisch-Schubladen. Und das ist wie ein Berg, der immer höher wird und Probleme im Unternehmen versteckt.

Aber keine Sorge, Sie sind nicht alleine. Viele Menschen fühlen sich von der BWA überfordert. Doch wenn Sie lernen, sie richtig zu lesen, wird sie zu einem Schatzkästchen voller Geheimnisse. Die BWA zeigt Ihnen zeitnah, wie es um Ihr Unternehmen bestellt ist. Es ist, als ob der Berg von Zahlen plötzlich in einen klaren See verwandelt wird, in dem Sie alles sehen und verstehen können. Wenn Sie die BWA richtig lesen können, wird sie nicht länger eine öde Zahlenkolonne sein, sondern ein wichtiger Schlüssel für den Erfolg Ihres Unternehmens.

Darum geht es in diesem Beitrag:

- Warum es für Unternehmen überlebenswichtig ist, Krisen schnell zu erkennen und gegenzusteuern.

- Welche Teile der BWA Sie für Ihre Analysen brauchen.

- Wie Sie die BWA richtig lesen und die Rentabilität Ihres Unternehmens erkennen.

- Welche Stolpersteine sich in der BWA verstecken.

- Wie Sie diese ausmerzen und die BWA zu einem Frühwarnsystem aufwerten.

Die BWA kann Leben retten

Das Über-Leben von Unternehmen.

In Deutschland gehen jährlich zwischen 20.000 und 30.00 Unternehmen pleite (Statistik).

Das ist schlimm, für Mitarbeiter, Lieferanten und Kunden dieser Firmen.

Für die Inhaber ist es jedoch eine Katastrophe, da sie persönlich für die Kredite Ihres Unternehmens haften.

Pleite – und keiner hat’s gemerkt

Eine Insolvenz schleicht sich nicht heimlich an. Sie schickt ihre Signale voraus. Manchmal sind diese Vorzeichen jedoch schwer zu erkennen. Insbesondere für diejenigen, die glauben, alles im Kopf zu haben und Entscheidungen aus dem Bauch heraus zu treffen.

Gegen Bauchentscheidungen ist grundsätzlich nichts zu sagen. Aber: Der Bauch braucht die Hilfe handfester Zahlen, um vernünftig entscheiden zu können.

Die Analyse der monatlichen BWA-Zahlen ist der erste Schritt, um Unternehmen zu retten. Wenn Sie die BWA richtig lesen und interpretieren, können Sie Monat für Monat ein kostenloses Frühwarnsystemnutzen, um Probleme frühzeitig zu erkennen.

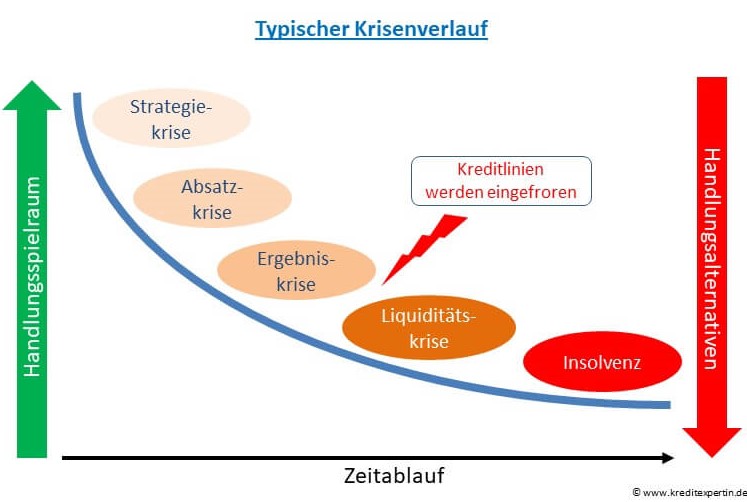

Wie wichtig aktuelle Informationen sind, zeigt der typische Verlauf einer finanziellen Krise.

Geht der Umsatz zurück, merken das Unternehmen schnell. Aber wie sieht es mit dem Gewinn aus?

Gewinnrückgänge werden ohne gezielte Kontrolle nicht sofort bemerkt. Wenn die Kosten wie bisher weiter laufen, reicht die Kreditlinie bald nicht mehr aus. Also wird das Konto überzogen.

Spätestens jetzt merkt die Bank, dass es im Unternehmen nicht rund läuft.

Dabei schaut sie nicht lange zu.

Sie friert die Kreditlinie ein.

Das bedeutet, Überweisungen und Daueraufträge werden nicht mehr ausgeführt. Lastschrifteinzüge werden zurückgegeben. Über Zahlungseingänge können die Kontoinhaber erst wieder verfügen, wenn das Bankkonto im Plus ist.

Der Flurfunk zwischen den Banken funktioniert erstaunlich gut. Andere Geldgeber des Unternehmens machen die Linien ebenfalls dicht. Jetzt braucht es mindestens ein Wunder, um die Insolvenz noch aufzuhalten.

Die BWA lesen und zur Analyse einsetzen

Um gar nicht erst in diese Lage zu kommen, hilft die monatliche Analyse der wichtigsten Unternehmens-Kennzahlen. Der laufende Abgleich mit den Planzahlen zeigt sofort, wenn es zu Problemen kommen kann.

Sie sehen zeitnah, ob sich Umsatz und Ertrag wie geplant entwickeln. Wenn nicht, können Sie sofort gegensteuern und das Betriebsergebnis bis zum Jahresende noch verbessern.

Die BWA richtig lesen und ihre Geheimnisse aufdecken

Egal welche Software Ihr Steuerberater oder Ihre Buchhaltung verwendet, die BWA hat immer die gleiche Grundstruktur. Die Buchführung und damit die BWA müssen zwingend den Vorgaben des Handels- und Steuerrechts folgen.

1. Schritt: Ballast abwerfen – was brauchen Sie von der BWA?

Die BWA basiert auf den Daten der Finanzbuchhaltung. Was allgemein als BWA bezeichnet wird, umfasst verschiedene Auswertungen. Viele davon taugen nur bedingt als Grundlage für betriebswirtschaftliche Entscheidungen.

Wir konzentrieren uns auf die Unterlagen, die Ihnen zeigen, wie sich Umsatz und Ertrag Ihres Unternehmens entwickeln.

Die Summen- und Saldenliste (SuSa)

Die SuSa ist der Datenpool der BWA. Jedes einzelne Konto, das im laufendem Jahr bebucht wurde, erscheint darin. Sowohl die Erfolgskonten der kurzfristigen Erfolgsrechnung, als auch die aktiven und passiven Bestandskonten. Letztere zeigen das Vermögen und wie es finanziert ist.

Die Salden der Bestandskonten finden Sie im Jahresabschluss auf der Aktiv- beziehungsweise auf der Passivseite der Bilanz wieder.

Die SuSa ist unübersichtlich und verwirrt mehr als sie hilft. Wichtig ist sie für die Bank. Dort ist es die einzige Möglichkeit zu verfolgen wie sich Vermögen und Kapital des Unternehmens entwickeln. Beispielsweise ob neue Kredite von anderen Geldgebern dazugekommen sind und die bestehenden getilgt werden.

Die Kurzfristige Erfolgsrechnung (KER)

Die kurzfristige Erfolgsrechnung ist Herzstück der BWA.

Was in der Praxis pauschal als BWA bezeichnet wird, ist in Wirklichkeit die Kurzfristige Erfolgsrechnung.

Da in dieser Auswertung nur die einzelnen Kontenarten ohne Unterkonten aufgeführt sind, bleibt sie übersichtlich. Wollen Sie wissen, wo sich die einzelnen Umsatz– und Kostentreiber im Detail verstecken, bleibt die kurzfristige Erfolgsrechnung Antworten schuldig.

Der Wertenachweis

Diese Antworten finden Sie im Wertenachweis, einer Erweiterung der Kurzfristigen Erfolgsrechnung. Er ordnet alle Erfolgskonten der SuSa den jeweiligen BWA-Positionen zu.

Ein Beispiel: Die kurzfriste Erfolgsrechnung zeigt die Personalkosten insgesamt. Der Wertenachweis gliedert die Personalkosten auf (in: Löhne, Gehälter, Sozialaufwendungen, …).

So sehen Sie, wie sich die einzelnen Faktoren innerhalb der Position Personalkosten entwickelt haben. Dadurch wird der Wertenachweis aber unübersichtlich.

Praxis-Tipp: Machen Sie die Analyse anhand der Kurzfristigen Erfolgsrechnung. Bei auffälligen Entwicklungen forschen Sie im Wertenachweis nach den dafür verantwortlichen Einzelkonten.

2. Schritt: Die BWA lesen und verstehen

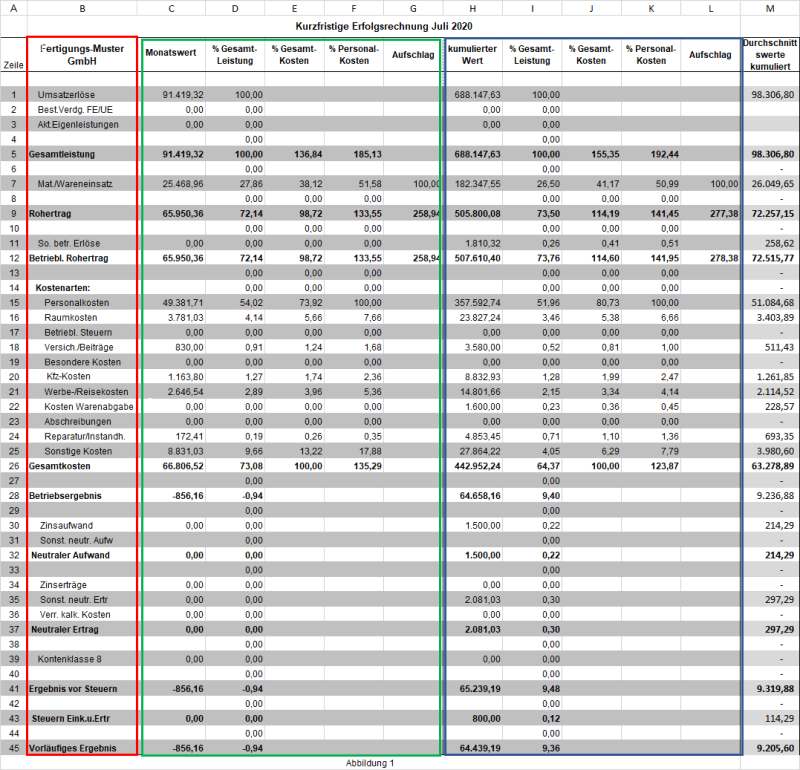

In der folgenden Abbildung sehen Sie den Aufbau einer kurzfristigen Erfolgsrechnung (Abbildung 1). Wir konzentrieren uns bei der Analyse auf diese Auswertung.

1. Die Kontenarten

In der Spalte B (rot umrandet) sind die Kosten- und Erlöskonten aufgeführt. Dabei sind alle Einzelkonten unter der jeweiligen Kontoart zusammengefasst.

Nehmen wir als Beispiel die Personalkosten (Zeile 15): Hier summieren sich Löhne und Gehälter, alle Personalnebenkosten, Urlaubs- und Weihnachtsgeld, Prämienzahlungen bis hin zur Tantieme-Abrechnungen der Geschäftsleitung. Die darunter stehenden Einzelkonten finden Sie im Wertenachweis.

2. Monats- und kumulierte Werte

Die Spalten C bis G (grün umrandet) zeigen die monatlichen Werte, die Spalten H bis L (blau umrandet) die des kumulierten Zeitraums. Im Beispiel sind das die Monate Januar bis Juli. Die Spalte M habe ich als Hilfsspalte eingefügt. Die finden Sie in nicht Ihrer BWA.

2.1 Absolute Werte

Die absoluten Werte der Spalten C (Monat) und H (kumuliert) weisen alle gebuchten Kosten und Erlöse aus. Von den Umsatzerlösen (Zeile 1) werden Material- und Wareneinsatz abgezogen. Das Ergebnis ist der Rohertrag (Zeile 9). Der entspricht dem Mehrwert, der durch das eingesetzte Material erwirtschaftet wurde.

Dazu kommen die sonstigen betrieblichen Erträge (Zeile 11). Das sind Erlöse, die aus Nebengeschäften des Unternehmens stammen. Verkauft ein Metallunternehmen beispielsweise Altmetall an den Schrotthändler, sind die „Erlöse aus Abfallverwertung“ unter den sonstigen betrieblichen Erträgen zu buchen.

Das Ergebnis ist der Betriebliche Rohertrag (Zeile 12). Er muss alle betrieblichen Kosten decken und möglichst noch für ein positives Betriebsergebnis, den Gewinn, sorgen. Für Kreditanalysten ist das Betriebsergebnis (Zeile 28) eine wichtige Größe. Es zeig das Ergebnis aus der eigentlichen Tätigkeit, dem operativen Geschäft, des Unternehmens.

Im Vorläufigen Ergebnis (Zeile 45) dagegen sind auch

- Zinsbelastungen und -erträge,

- das neutrale Ergebnis (außerordentliche Gewinne oder Verluste – beispielsweise aus Anlagenverkäufen; periodenfremde oder betriebsfremde Erträge/Verluste),

- Ertragssteuern

berücksichtigt. Das Ergebnis heißt vorläufig, weil es sich mit den Abschlussbuchungen zur Bilanz noch verändern kann.

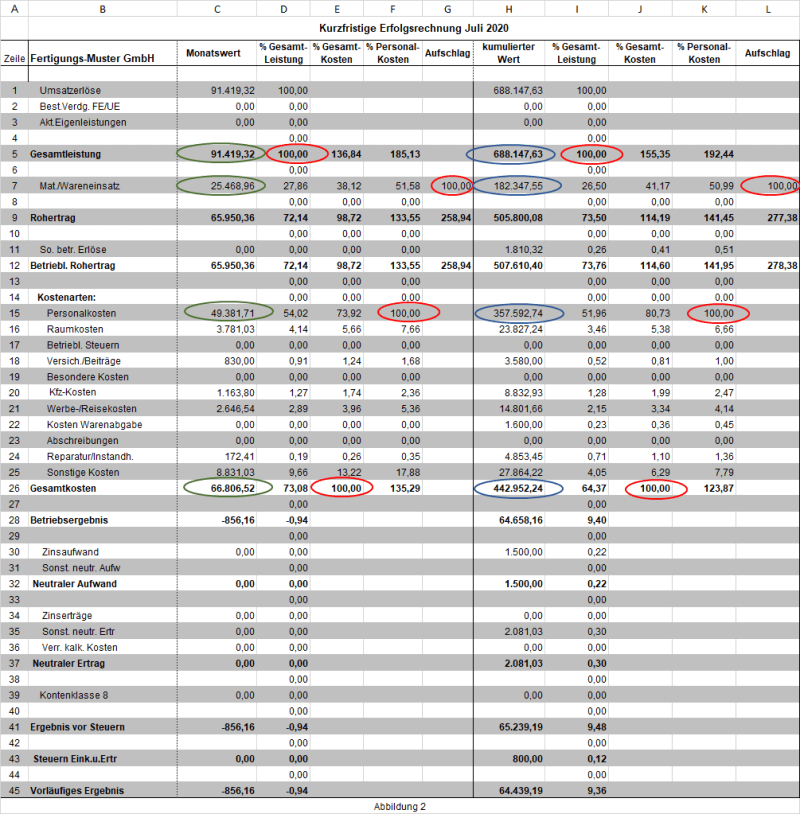

Die BWA im Zeitvergleich lesen

Interessant sind die absoluten Werte im Vergleich des aktuellen Monats (Spalte C) mit den Durchschnittszahlen des gesamten Betrachtungszeitraums (Spalte M). Dazu teilen Sie die Werte des kumulierten Zeitraums (Spalte H) durch die Anzahl der Monate. Der Einfachheit halber arbeiten wir nachfolgend mit Tausender-Zahlen.

Unser Unternehmen hat in den Monaten Januar bis Juli einen durchschnittlichen Monatsumsatz von 98.000 € (Zelle M1) erzielt. Im Monat Juli waren es nur 91.000 € (Zelle C1). Das alleine erklärt aber nicht, warum sich der Ertrag von durchschnittlich plus 9.000 € (Zelle M41) auf minus 1.000 € im Juli (Zelle C41) verschlechtert hat, also um 10.000 € weniger wurde.

Es muss noch andere Gründe für den auffallenden Ertragseinbruch im Juli geben.Bei der Suche nach den Gründen liefern Kennzahlen wertvolle Informationen.

2.2. Kennzahlen (relative Werte) der BWA

Kennzahlen helfen Ihnen, Zahlen miteinander zu vergleichen und Abweichungen aufzuspüren.

Die Kennzahlen in den Spalten D – G und I – L (Abbildung 2) beziehen sich bei den Monats- bzw. kumulierten Werten auf jeweils unterschiedliche Basis-Werte (entsprechen jeweils 100 %).

Kennzahlen mit der Bezugsgröße Gesamtleistung

In den Spalten D und I werden Erlöse und Kosten in Relation zur Gesamtleistung (= 100 %), (Zeile 5) gesetzt.

Das Betriebsergebnis (Zeile 28) im Verhältnis zur Gesamtleistung (Zeile 5) zeigt die Umsatzrendite. Das heißt: Wie rentabel arbeitet Ihr Unternehmen? Wird die Umsatzrendite schlechter, ist das ein Warnsignal.

Auffällige Abweichungen zwischen aktuellem Monat und kumuliertem Zeitraum können verschiedene Ursachen haben: Umsatzrückgang, Kostensteigerungen, saisonale Schwankungen oder Fehler in der Zuordnung (siehe Schritt 3).

Kennzahlen mit der Bezugsgröße Gesamtkosten

In den Spalten E und J wird ein Teil der Positionen der Kurzfristigen Erfolgsrechnung in Relation zu den Gesamtkosten (=100 %), (Zeile 26) gesetzt.

In unserem Beispiel beträgt der Rohertrag (Zeile 9) des kumulierten Zeitraums 114 % der Gesamtkosten. Der Rohertrag ist 14 % höher als die Betriebskosten, die er finanzieren muss. Die Zahl drückt den prozentualen Mehrwert aus, den der Einsatz der Betriebskosten gebracht hat.

Werden einzelnen Kostenarten in Relation zu den Gesamtkosten (Zeile 26) gesetzt, spiegelt das Ergebnis deren Anteil am Gesamtkostenblock wider. In der Beispiel-KER machen die Personalkosten (Zeile 15) im Durchschnitt mehr als 80 % der Gesamtkosten aus. Mit Abstand der größte Kostenblock.

Ein Beispiel: Werden mehr Leistungen extern eingekauft, steigt der Wareneinsatz prozentual an. Der Anteil der Personalkosten sollte dann sinken.

Kennzahlen mit der Bezugsgröße Personalkosten

In den Spalten F und K werden einzelne Positionen in Relation zu den Personalkosten (=100 %), (Zeile 15) gesetzt.

Aus der Relation zwischen Gesamtleistung (Zeile 5) und Personalkosten (Zeile 15) können Sie Anhaltspunkte zur Produktivität Ihrer Mitarbeiter ableiten.Das Verhältnis zeigt, welche Gesamtleistung mit 100 € Personalkosten erwirtschaftet wurde. Im Juli waren das 185 € (Zelle F5), im gesamten Zeitraum durchschnittlich 192 € (Zelle K5).

Das muss nicht heißen, dass Ihre Mitarbeiter im Juli schlechter gearbeitet haben als in den anderen Monaten. Gerade bei den Personalkosten gilt es einige Stolpersteine zu beachten. Dazu kommen wir im nächsten Abschnitt.

Kennzahl „Aufschlag“

Der Rohaufschlag (Spalten G und L) weist den Kalkulationsaufschlag auf den Material-/ Wareneinsatz (Zeile 7) aus. Im Juli wurde mit 100 € Material-/ Wareneinsatz ein Rohertrag von 258,94 € (Zelle G9) erwirtschaftet. Im Gesamtzeitraum durchschnittlich 277 % (Zelle L9).

Handelsunternehmen benutzen den Rohaufschlag gerne zur Preisfestlegung. Bei Produktionsunternehmen hängt die Preiskalkulation von mehreren Kostenfaktoren ab. Unter anderem von den Maschinenstundensätzen.

2.3. Monatswerte und kumulierte Werte des laufenden Geschäftsjahres in der BWA lesen

Auffallend ist, dass die Betriebskosten im Juli 73 % der Gesamtleistung (Zelle D26) verbrauchen, im kumulierten Zeitraum nur 64 % (Zelle I26). Dabei stechen zwei Positionen hervor: die Personalkosten (Zeile 15) und die Sonstigen Kosten (Zeile 25).

Hier hilft der Wertenachweis weiter. Damit können Sie die Ursachen für die auffälligen Mehrkosten herausfinden und gezielt angehen.

3. Schritt: Stolpersteine ausräumen – von der einfachen zur qualifizierten BWA

Die normale BWA weist die Daten so aus, wie sie in der Buchhaltung erfasst wurden. Betriebliche Anforderungen berücksichtigt sie nicht. Das verschleiert die tatsächliche Unternehmensentwicklung. Stellt sie besser oder auch schlechter dar, als sie tatsächlich ist.

Wird dieses Manko korrigiert, wird aus der einfachen BWA eine qualifizierte BWA, auch als Profi-BWA oder Chef-BWA bezeichnet.

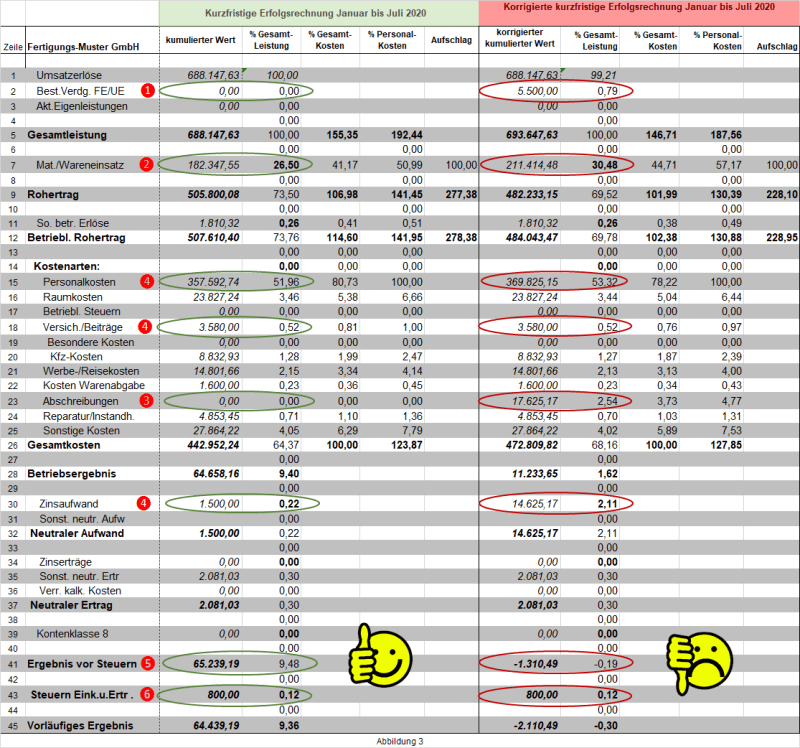

Gehen wir die einzelnen Positionen für den kumulierten Zeitraum Schritt für Schritt durch und schauen uns die Veränderungen in der korrigierten Kurzfristigen Erfolgsrechnung an. (Abbildung 3).

Bestandsveränderungen ❶

Unternehmen buchen Ihren Umsatz anhand der geschriebenen Rechnungen. Aufträge, die noch nicht fertig und abgerechnet sind, werden nicht berücksichtigt. Dafür sind aber schon Kosten angefallen, die in der Buchhaltung erfasst sind. Waren mussten eingekauft und Mitarbeiter bezahlt werden.

Werden die Teilleistungen oder auch auf Vorrat produzierte Produkte nicht ausgewiesen, zeigt die BWA ein schlechteres Ergebnis als tatsächlich erwirtschaftet wurde. Solche Arbeiten können unter der Position Bestandsveränderungen erfasst werden. Allerdings nur zu Herstellungskosten und ohne Gewinnzuschlag. In vielen Standard-BWAs fehlen diese Buchungen.

Material-/Wareneinsatz ❷

In der Buchhaltung wird anhand der Lieferantenrechnung der jeweilige Wareneinkauf verbucht. Für die Rentabilitätsanalysen ist aber der tatsächliche Wareneinsatz wichtig, der für den ausgewiesenen Umsatz notwendig war.

Nutzt Ihr Unternehmen kein Warenwirtschaftssystem, sollten Sie den Verbrauch zumindest schätzen – anhand der verkauften Produkte und dem dafür kalkulierten Wareneinsatz. Oder Sie stützen sich auf Durchschnittswerte.

Im Beispiel musste für den ausgewiesenen Umsatze von 688.000 € auch Material aus dem Lager geholt werden. Der Materialeinsatz erhöhte sich damit von 182.000 € (Materialeinkauf) auf 204.000 €.

In einem Begleitschreiben zur BWA können Sie den Sachverhalt von vornherein richtigstellen.

Abschreibungen ❸

In vielen Unternehmen werden Abschreibungen erst ermittelt und gebucht, wenn der Jahresabschluss erstellt wird. Aber auch Abschreibungen müssen verdient werden. Gerade bei anlageintensiven Unternehmen dürfen sie bei der Rentabilitäts-Analyse nicht unter den Tisch fallen. Sonst kann aus einem vermeintlichen Gewinn im Jahresabschluss schnell ein herber Verlust werden.

Berechnen Sie die monatlichen kalkulatorischen Abschreibungen. Dazu nehmen Sie die Abschreibungen des Vorjahres, zählen die Abschreibungen der geplanten Neu- und Ersatzinvestitionen dazu und teilen die Summe durch 12.

Aperiodische Zahlungen ❹

Bei den Personalkosten Zeile 15) verzerren Tantieme sowie Weihnachts- und Urlaubsgelder die Personalkosten, wenn sie voll in dem Monat gebucht werden, in dem sie bezahlt werden.

Gleiches gilt für Versicherungen und Beiträge (Zeile18).

Ebenso für Zinszahlungen (Zeile30). Darlehenszinsen werden meist nur viertel-, halb- oder ganzjährig fällig.

Verteilen Sie all diese Belastungen gleichmäßig übers Jahr.

Ergebnis vor Steuern ❺

Diese Position zeigt den Erfolg oder Misserfolg der unternehmerischen Tätigkeit. Sie ist noch nicht von Ertragssteuern verzerrt, die auch von externen Faktoren beeinflusst sind. Deshalb wird dieser Leistungsparameter für den Erfolgsvergleich verschiedener Unternehmen eingesetzt.

Ertragssteuern ❻

Die Buchungen der betrieblichen Ertragssteuern beziehen sich auf die Vorauszahlungen von Körperschaft- und Gewerbesteuer. Die können von der tatsächlich fälligen Steuerlast erheblich abweichen. Machen Sie es wie die Kreditanalysten: Lassen Sie die Steuer bei Ihren Rentabilitätsbetrachtungen außen vor.

BWA richtig lesen und handeln

Nach den Korrekturen ist in unserm Beispiel vom Gewinn nichts mehr übriggeblieben. Tatsächlich hat das Unternehmen in den Monaten Januar bis Juli einen Verlust eingefahren.

Jetzt ist schnelles Handeln angesagt. Nutzen Sie die Zeit, um bis zum Jahresende um das Steuer noch herumzureißen. Steht der Verlust in der Bilanz, verschlechtert er die Ratingeinstufung bei der Bank. Noch wichtiger: Je früher eine Krise erkannt wird, desto größer ist der Handlungsspielraum um dagegen anzugehen.

Buchführungskonten anpassen

Jede BWA kann nur so gut sein, wie die Daten, auf die sie zugreift.

Das heißt:

- die Buchführung muss aktuell sein,

- die Daten müssen vollständig erfasst sein,

- die Daten müssen richtig zugeordnet und verteilt sein.

Schauen Sie auf dem Wertenachweis, welche Erlös- und Kostenkonten in Ihrer Buchhaltung eingerichtet sind. Überlegen Sie, welche Kostenarten Sie besonders beobachten wollen. Soweit diese nicht schon auf Unterkonten erfasst werden, bitten Sie Ihre Buchhaltung oder Steuerberatung die fehlenden Konten zu ergänzen. So lassen sich bei der Monatsanalyse auffällige Kostentreiber schnell identifizieren.

Bietet Ihr Unternehmen mehrere Produkt- oder Dienstleistungsbereiche an? Dann legen Sie für jeden Bereich ein gesondertes Erlös-Unterkonto an. Damit behalten Sie die Umsatz-Entwicklung der einzelnen Geschäftsbereiche stets im Blick.

Fazit

Wenn Sie die BWA richtig lesen können, serviert sie Ihnen ohne zusätzlichen Aufwand eine Auswertung der in der Buchhaltung erfassten Geschäftsvorfälle. Um daraus abzulesen, wie es tatsächlich um das Unternehmen bestellt ist, ist es notwendig:

- Sich auf die passenden Auswertungen zu konzentrieren. Die Kurzfristige Erfolgsrechnung zeigt die wirtschaftliche Entwicklung des Unternehmens auf einem Blatt.

- Die Zahlen richtig zu interpretieren. Einmal verstanden wie die BWA aufgebaut ist, geht das ganz von selbst.

- Mögliche Stolpersteine zu erkennen und aus dem Weg zu räumen. Dabei hilft Ihnen meine Checkliste, die Sie sich unten kostenlos herunterladen können.

Damit die BWA zum Frühwarnsystem wird, braucht es einige Überlegungen und etwas Aufwand.

Dafür können Sie aus der BWA zeitnah ablesen, ob sich Erlöse oder Kosten wie geplant entwickeln.

Ohne Analyse der BWA-Zahlen würde das erst bei der Besprechung des Jahresabschlusses mit dem Steuerberater ans Licht kommen. Dann steht der Verlust in der Bilanz. Damit kommen Sie künftig noch schwerer an Kredite. Auch für Rettungsaktionen ist es oft genug zu spät.

Elfriede Hübner

Mehr als zehn Jahre war Elfriede Hübner für Kreditentscheidungen bei Banken verantwortlich.

Jetzt hilft sie Unternehmen und Selbständigen die eigenen Stärken bei Kreditverhandlungen ins richtige Licht zu rücken.

Bitte geben Sie Ihre E-Mail-Adresse ein und klicken Sie auf den Anforderungs-Button. Zusätzlich zum Dossier erhalten Sie künftig meinen Newsletter. Der Newsletter erscheint maximal einmal im Monat und versorgt Sie laufend mit Tipps und Anleitungen für erfolgreiche Finanzierungsverhandlungen. Hin und wieder werde ich Sie auch über meine aktuellen Angebote informieren. Ich achte auf Ihre Privatsphäre. Ihre Daten werden keinesfalls weitergegeben und Sie können sich jederzeit mit nur einem Mausklick abmelden.

Bitte geben Sie Ihre E-Mail-Adresse ein und klicken Sie auf den Anforderungs-Button. Zusätzlich zum Dossier erhalten Sie künftig meinen Newsletter. Der Newsletter erscheint maximal einmal im Monat und versorgt Sie laufend mit Tipps und Anleitungen für erfolgreiche Finanzierungsverhandlungen. Hin und wieder werde ich Sie auch über meine aktuellen Angebote informieren. Ich achte auf Ihre Privatsphäre. Ihre Daten werden keinesfalls weitergegeben und Sie können sich jederzeit mit nur einem Mausklick abmelden.