Wieder nichts… Bei den Umsätzen des Bankkontos nur rote Zahlen mit einem dicken Minus davor. Mein Kunde lässt sich wie immer Zeit mit der Bezahlung. Wo bekomme ich nur das Geld her, um meine Lieferanten und Mitarbeiter zu bezahlen?

An den Zahlungsproblemen vieler Selbstständiger und KMU (kleine und mittlere Unternehmen) sind oft deren Kunden schuld. Weil die sich viel (zu viel) Zeit lassen bis sie ihre Rechnungen bezahlen. Das reißt Löcher in die Finanzen, die sich über Bankkredite kaum schließen lassen. Denn dort sind Kundenforderungen als Sicherheit nichts wert.

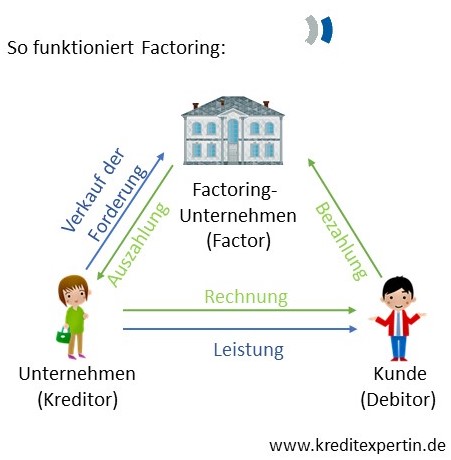

Aber jetzt gibt es Hilfe: Factoring, also der Verkauf der Forderungen. Factoring an und für sich ist ja nichts neues. Damit verbinden Sie vielleicht „teuer, unflexibel und nix für kleine Unternehmen oder gar Selbständige“.

Flexibel mit Factoring-FinTechs

Seit geraumer Zeit kommen auch in Deutschland immer mehr Factoring-FinTechs (Ankauf von Kundenforderungen durch Finanztechnologie-Unternehmen) auf den Markt, die genau diese Klientel bedienen. Mit ihren vollautomatisierten Abläufen – von der Antragstellung über die Bonitätsprüfung bis hin zur Risikoprävention wird fast alles digital erledigt – können sie auch Factoring-Kunden mit kleinen Rechnungsbeträgen schnell, flexibel und kostengünstig bedienen.

Ein weiterer Vorteil: Anders als herkömmliche Factoring-Gesellschaften fordern sie weder Mindestumsätze noch langfristige Rahmenverträge. Ein wichtiger Vorteil. Denn so kann das Unternehmen von Fall zu Fall entscheiden, ob und welche Forderungen es verkaufen will.

Vorteile von Factoring allgemein

Mit dem Verkauf von Forderungen kommt sofort Geld ins Unternehmen. Ohne zusätzliche Sicherheiten und ohne persönliche Haftung der Inhaber. Und ohne weitere Belastung der Kreditlinien. Dadurch erweitert sich der finanzielle Spielraum von Unternehmen und macht es unabhängiger von der Bank.

Zudem optimiert Factoring die Bilanzrelationen. Beim Verkauf der Forderungen verschwinden diese aus der Bilanz; die Bilanzsumme verkleinert sich. Der Eigenkapitalanteil an der Bilanzsumme steigt an, ohne dass sich am absoluten Betrag etwas ändert. Damit verbessert sich die Eigenkapitalquote, was sich positiv auf die Ratingeinstufung auswirkt. So wird es künftig einfacher Kredite zu bekommen.

Ein wichtiger Unterschied: echtes oder unechtes Factoring

Factoring ist aber nicht gleich Factoring. Es gibt verschiedene Gestaltungsmöglichkeiten. Die wichtigste Frage ist, ob echtes Factoring angeboten wird oder ob es sich um unechtes Factoring handelt.

Beim echten Factoring verkauft das Unternehmen die Forderung tatsächlich an eine Factoring-Gesellschaft (Factor). Im Gegenzug erhält es den Rechnungsbetrag abzüglich Gebühren ausbezahlt. Damit ist sie Sache für das Unternehmen erledigt. Es braucht sich weder um den Zahlungseingang kümmern oder den Forderungsausfall zu fürchten.

Beim unechten Factoring dagegen wird die Forderung vom Factor nur vorfinanziert. Im Grunde ist es ein Kredit. Das Unternehmen muss am Ende des vereinbarten Finanzierungszeitraums den Forderungsbetrag an den Factor zurückbezahlen. Dabei spielt es keine Rolle, ob sein Kunde bezahlt hat oder nicht. Das gesamte Debitorenmanagement sowie das Risiko des Forderungsausfalls bleibt beim Unternehmen.

Natürlich ist echtes Factoring teurer als unechtes. Schließlich übernimmt der Factor das Debitorenmanagement und das Risiko, dass die Rechnung nicht bezahlt wird. Unechtes Factoring ist vor allem für Unternehmen interessant, die selbst ein professionelles Debitorenmanagement haben und keine empfindlichen Forderungsausfälle befürchten müssen. Es ist ein gutes Instrument, um sich bei Bedarf schnell und unkompliziert Geld zu beschaffen.

Auch wichtig: stilles oder offenes Factoring

Beim offenen Factoring wird der Debitor über den Verkauf/die Vorfinanzierung der Rechnung informiert. Der Rechnungsbetrag muss auf das angegebene Konto des Factors überwiesen werden. Echtes Factoring wird meist nur in offener Form angeboten.

Auch wenn Factoring inzwischen im Geschäftsleben nicht ungewöhnliches mehr ist: manchen Unternehmen ist es peinlich, wenn bekannt wird, dass es seine Rechnungen vorfinanzieren lässt. Beim stillen Factoring erfährt der Debitor erstmal nichts vom Factoring. Er überweist den Rechnungsbetrag auf ein Konto seines Lieferanten. Erst wenn es zum Inkasso kommt, wird das Factoring aufgedeckt.

Für den Factor bedeutet stilles Factoring grundsätzlich ein höheres Risiko als offenes. Das bedeutet, dass es

- nur für Unternehmen mit guter Bonität (Kreditwürdigkeit) in Frage kommt,

- teurer als offenes Factoring ist.

Die Kosten fürs Factoring werden individuell berechnet. Sie sind unter anderem abhängig von der Laufzeit der Finanzierung und von der Bonität sowohl des Kreditors als auch des Debitors. Auf den einzelnen Portalen können Sie nach Anmeldung die Rechnungen erst mal unverbindlich hochladen und erhalten ein individuelles Angebot.

Für ein Unternehmen habe ich schon ein Factoring-FinTech getestet. Ich war überrascht, wie schnell und unbürokratisch das Ganze abgewickelt wurde. Kein Vergleich zum herkömmlichen Factoring.

Übersicht der Factoring-FinTechs in Deutschland

Stand: Juni 2019 – in alphabetischer Reihenfolge.

In der nachfolgenden Übersicht stelle ich für KMU und Selbständige interessante Factoring-Fintechs in Deutschland vor. Nachdem auf dem noch jungen Markt ein reges Kommen und Gehen herrscht, kann die Liste schnell überholt sein. Sie dürfen im Kommentarfeld gerne Ergänzungen und Berichtigungen vornehmen.

| Ideal für | echtes/ unechtes | still/ offen | Finanzierungs- rahmen | Rechnung an | |

| Billie | KMU; Selbständige mit Mindestumsatz von 50.000 € p.a. | beides | beides still | max. 200.000 € | B2B* |

| decimo | KMU; Selbständige; Freiberufler | echtes | offen | keine Begrenzung | B2B* und B2C* |

| Elbe Factoring | Kleinunternehmen; Selbständige | echtes | offen | keine Begrenzung | B2B* |

| finiata | KMU; Selbständige; Freiberufler | unechtes | still | max.200.000 € | B2B* |

| FlexPayment | Selbständige; Kleinunternehmer | max 10.000 € pro Rechnung | B2B* | ||

| Fundflow | Kleinunternehmen; Freiberufler | echtes | offen | max 30.000 € pro Rechnung | B2B* und B2C* |

| Pagido | KMU; Selbständige; Freiberufler | echtes | offen | keine Begrenzung | B2B* |

*Erläuterungen:

B2B: Rechnungen an gewerbliche Kunden

B2C: Rechnungen an private Kunden

Weitere Informationen zu den einzelnen Factoring-FinTechs

Billie

Seit 2017 bietet Billie unechtes und seit 19.Juni 2019 auch echtes Factoring an. Eine Besonderheit dabei ist, dass Billie auch beim echten Factoring nicht namentlich in Erscheinung tritt. Zusage innerhalb von 24 Stunden. Keine Vertragsbindung und keine Mindestumsätze.

decimo | RECHNUNG.de

Bereits seit 2014 bietet decimo echtes Factoring in offener Form an. Über RECHNUNG.de ist es online verfügbar. Es ist damit einer der Vorreiter im Online-Factoring. Mit eigener BaFin-Zulassung ist es nicht auf Partnerbanken mit Lizenz angewiesen, was sich prinzipiell günstig auf die Konditionen auswirkt. Zusage erfolgt innerhalb von 24 Stunden. Keine Vertragsbindung und keine Mindestumsätze.

Aktualisierung: decimo |Rechnung.de wurde Anfang 2020 in die aifinyo AG eingebracht.

Elbe-Factoring

2015 gegründetes Tochterunternehmen der Elbe Finanzgruppe. Zusage innerhalb eines Werktages. Keine Mindestumsätze; unbefristeter Vertrag, der jederzeit mit einer Frist von 30 Tagen gekündigt werden kann.

Am 21. Juni 2019 haben decimo und Elbe-Factoring in einer gemeinsamen Absichtserklärung ihren geplanten Zusammenschluss bekannt gegeben. Bereits heute haben beide miteinander über 2.000 aktive Kunden und ein jährliches Transaktionsvolumen von mehr als 300 Mio. Euro. Damit entsteht ein Schwergewicht, das auf dem relativ jungen Markt für Online-Factoring zur weiteren Marktbereinigung beitragen dürfte.

finiata | bezahlt.de

Das FinTech startete 2016 unter dem Namen bezahlt.de am deutschen Markt. Mit der Markterweiterung ins europäische Ausland wurde es 2017 in finiata umbenannt. Dieses FinTech finanziert Forderungen als unechtes Factoring in stiller Form und ohne Übernahme des Ausfallrisikos. Auszahlung innerhalb von 24 Stunden. Keine Vertragsbindung und keine Mindestumsätze. Flexibler Rückzahlungszeitraum von bis zu 90 Tagen.

FlexPayment

Wurde bereits 2011 gegründet und war damit eines der ersten Factoring-FinTechs am deutschen Markt. Über die Online-Plattform kann das gesamte Debitorenmanagement abgewickelt werden. Auszahlung innerhalb eines Arbeitstages. Keine Vertragsbindung und keine Mindestumsätze. Rechnungsversand und Mahnwesen werden übernommen. Schutz vor Zahlungsausfall.

Fundflow

Das 2016 gegründete Unternehmen bietet im Rahmen des echten Factorings den Ankauf von Einzelforderungen oder als „Rundum-Sorglos-Paket“ für alle offenen Forderungen an. Auszahlung innerhalb eines Arbeitstages. Mahnwesen wird übernommen. Schutz vor Zahlungsausfall gegeben.

Pagido/ jetzt: aifinyo

Neben Forderungsankauf im echten Factoring bietet das 2013 gegründete Unternehmen das gesamte Debitorenmanagement von der Rechnungsstellung über den Versand der Rechnung bis zum Inkasso an.Auszahlung innerhalb von zwei Arbeitstagen. Die Factoringgebühr beinhaltet das komplette Forderungsmanagement, das Inkasso und den Versicherungsbeitrag gegen Forderungsausfall. Mahnungen nur nach Absprache mit dem Rechnungssteller.

Fazit

Für Selbständige und kleine Unternehmen gibt es zwischenzeitlich eine Reihe Factoring-FinTechs mit interessanten Finanzierungsangeboten. Damit können schnell und unbürokratisch Liquiditätsengpässe überbrückt werden.

Auch wenn auf den ersten Blick die Unterschiede bei den Angeboten nicht groß erscheinen, die Details machen die Musik. Nachdem durchweg weder Mindestumsätze noch langfristige Vertragslaufzeiten gefordert werden, können Sie Forderungen gezielt bei entsprechendem Liquiditätsbedarf verkaufen, ohne dass Sie dafür weitere Verpflichtungen eingehen müssen. Auch die Gebühren relativieren sich, wenn Sie entsprechende Skontoerträge gegenrechnen.

Insgesamt ein attraktives Angebot, um gar nicht erst in Zahlungsschwierigkeiten zu kommen. Wie jede kurzfristige Finanzierung löst Factoring aber nur Liquiditätsprobleme und keine Ertragsprobleme.

Elfriede Hübner

Denn nicht nur nackte Zahlen entscheiden darüber, ob ein Unternehmen Kredite bekommt oder nicht.

Bitte geben Sie Ihre E-Mail-Adresse ein und klicken Sie auf den Anforderungs-Button. Zusätzlich zum Dossier erhalten Sie künftig meinen Newsletter. Der Newsletter erscheint maximal einmal im Monat und versorgt Sie laufend mit Tipps und Anleitungen für erfolgreiche Finanzierungsverhandlungen. Hin und wieder werde ich Sie auch über meine aktuellen Angebote informieren. Ich achte auf Ihre Privatsphäre. Ihre Daten werden keinesfalls weitergegeben und Sie können sich jederzeit mit nur einem Mausklick abmelden.

Bitte geben Sie Ihre E-Mail-Adresse ein und klicken Sie auf den Anforderungs-Button. Zusätzlich zum Dossier erhalten Sie künftig meinen Newsletter. Der Newsletter erscheint maximal einmal im Monat und versorgt Sie laufend mit Tipps und Anleitungen für erfolgreiche Finanzierungsverhandlungen. Hin und wieder werde ich Sie auch über meine aktuellen Angebote informieren. Ich achte auf Ihre Privatsphäre. Ihre Daten werden keinesfalls weitergegeben und Sie können sich jederzeit mit nur einem Mausklick abmelden.